Views: 2

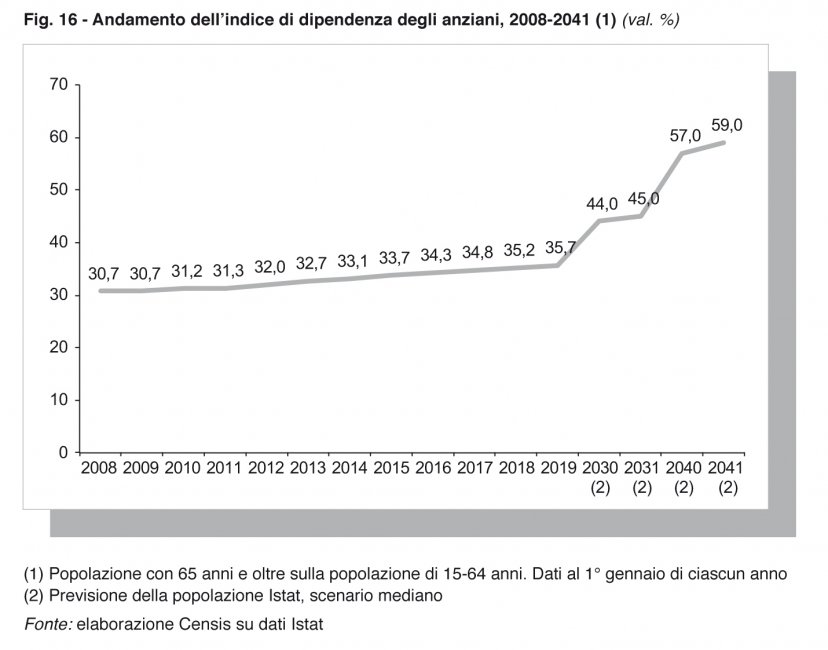

Le dinamiche demografiche incidono pesantemente sugli equilibri del nostro sistema di welfare: basti pensare al sempre più problematico indice di dipendenza relativo agli anziani (35,7 over 64 anni su 100 attivi al 1° gennaio 2019) e all’indice di dipendenza totale, che già segnala la presenza di 56,3 giovani e anziani non attivi su 100 attivi. All’inizio della crisi quest’ultimo valore era pari a 52,1 per 100, mentre l’indice di dipendenza degli anziani era pari a 30,7 per 100 attivi, con previsioni per un futuro ormai prossimo minacciose: 45,0 per 100 nel 2031 e 59,0 per 100 nel 2041 (fig. 16).

{kind=link}

L’aspettativa di vita alla nascita nel 2018 è di 85,2 anni per le donne e di 80,8 anni per gli uomini, e le previsioni al 2041 la portano rispettivamente a 88,1 e 83,9 anni. Oggi gli over 80 anni rappresentano già il 27,7% del totale degli over 64 e rappresenteranno il 32,4% nel 2041. Nonostante i miglioramenti complessivi dei livelli di salute della popolazione, l’80,1% degli ultrasessantaquattrenni è affetto da almeno una malattia cronica, mentre il 56,9% ne ha almeno due. E le previsioni per il futuro segnalano un incremento significativo del numero di anziani affetti da almeno due malattie croniche: 2,5 milioni di persone in più dal 2018 al 2041.

Se è vero che è cresciuta e crescerà la quota di anziani cronici che si dichiarano in buona salute (5 punti percentuali in più dal 2009 al 2018), il nesso crescente tra età e non autosufficienza è inequivocabile: la quota di persone con limitazioni funzionali sale al 20,8% tra gli anziani over 64, a fronte del 6,1% relativo alla popolazione complessiva, e supera il 40% tra le persone con 80 anni e oltre.

Ma la risposta attuale del nostro sistema di welfare, soprattutto sulla dimensione dell’assistenza continuata in situazioni di parziale o totale non autosufficienza, è davvero residuale. Nel 2017, secondo i dati del Ministero della salute, gli anziani di 65 anni e oltre assistiti in Adi (Assistenza Domiciliare Integrata) rappresentavano appena il 3,2%, con differenze macroscopiche tra le diverse regioni. L’attuale modello di welfare è dunque fortemente caratterizzato dall’impegno costante delle famiglie. La stessa composizione familiare, però, è da tempo in rapida trasformazione e appare contrassegnata da un aumento dei nuclei unipersonali e delle famiglie monogenitoriali, a fronte di una riduzione delle famiglie con figli e del numero medio di componenti familiari. Si tratta di trasformazioni che riducono nei fatti la platea di figli e familiari disponibili come potenziali caregiver, a fronte del segnalato incremento del numero di longevi possibili fruitori di assistenza.

I soggetti più vulnerabili nelle maglie larghe del sistema formativo

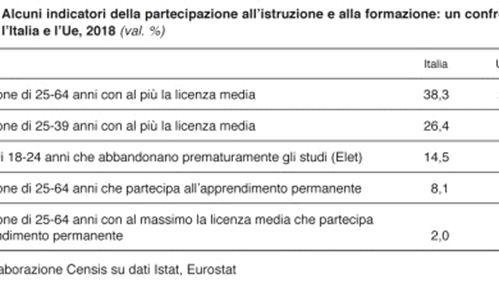

Pochi laureati, frequenti abbandoni scolastici, bassi livelli di istruzione e di competenze tra i giovani e tra gli adulti: sono questi alcuni dei fattori di criticità cui il sistema educativo italiano è chiamato a dare risposta. In particolare con riferimento alla sua capacità di attrarre e coinvolgere le fasce di popolazione più deboli e meno attrezzate culturalmente ed economicamente (tab. 21):

l’aumento della scolarità superiore sta riducendo, ma in maniera insufficiente, il gap che ci separa dal resto dell’Europa e la quota di popolazione che si è fermata al solo primo ciclo d’istruzione è notevolmente più elevata non solo tra le classi d’età più anziane, ma anche tra le giovani generazioni. Se, infatti, per più della metà i 60-64enni italiani si sono fermati alla licenza media (il 52,1% a fronte del 31,6% nell’Unione europea a 28 Paesi), anche tra i 25-39enni ben il 26,4% non ha conseguito un titolo di studio superiore (un valore che nella media Ue si ferma al 16,3%);

nella classe d’età 18-24 anni, immediatamente successiva a quella tipica del conseguimento del diploma di scuola secondaria superiore o di una qualifica professionale iniziale, nel 2018 il 14,5% (quasi 600.000 persone) non possiede né il diploma, né la qualifica, e non sta frequentando alcun percorso formativo. Un fenomeno, quello della precoce fuoriuscita dai circuiti formativi, che riguarda soprattutto i maschi (16,5%), i residenti nelle regioni meridionali (18,8%) e gli stranieri (37,6%);

sono pochissime, nel corso della vita, le opportunità per aumentare le proprie conoscenze e competenze e farne manutenzione, e ciò soprattutto per coloro che possiedono bassi titoli di studio: nel 2018 ha partecipato ad attività di apprendimento permanente appena l’8,1% della popolazione 25-64enne, valore che però scende a un irrilevante 2,0% tra coloro che hanno al massimo la licenza media, mentre raggiunge quota 18,7% tra i laureati.

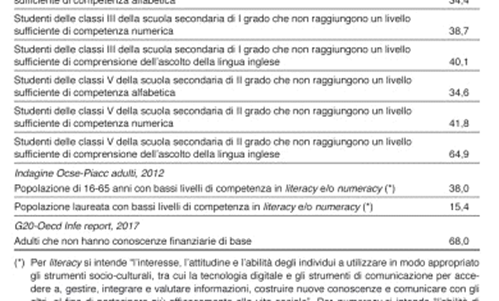

Non raggiungono livelli di competenza alfabetica sufficienti il 34,4% degli studenti dell’ultimo anno delle scuole secondarie di primo grado e il 34,6% di quelli dell’ultimo anno delle scuole secondarie di secondo grado. In relazione alle competenze numeriche, i rispettivi valori percentuali sono pari al 38,7% e al 42,8%. L’insufficiente comprensione della lingua inglese parlata riguarda il 40,1% degli studenti dell’ultimo anno delle scuole secondarie di primo grado e il 64,3% di quelli dell’ultimo anno delle scuole secondarie di secondo grado (tab. 22). Inoltre, il 68% della popolazione italiana adulta non possiede sufficienti conoscenze finanziarie di base che permettano loro di prendere decisioni consapevoli, ad esempio, in merito alla sicurezza finanziaria personale, e ben il 73% non mette in atto comportamenti finanziari consapevoli e attenti alla gestione del budget. Non stupisce, dunque, che l’Ocse stimi che nel nostro Paese risiedano circa 13 milioni di analfabeti funzionali. In particolare, il 38% dei 16-65enni possiede bassi livelli di competenza in literacy e/o numeracy, e ‒ per quanto il dato sia influenzato da diversi fattori quali, ad esempio, il titolo di studio, l’età, la cittadinanza, lo status occupazionale, il background socio-economico ‒ è indicativo il fatto che i low skilled sono presenti anche tra la popolazione laureata (15,4%).